百物騰貴,再多的儲蓄都追不上通漲。對未來退休生活的擔憂,是所有人都有的煩惱。一旦退休停止工作,收入即時歸零。想食得更好或者去一次海外旅行,也會帶給你額外的經濟壓力。每一項支出都要三思而後行,稍一不慎都會破壞掉你計劃好的退休生活。不想被綁手綁腳,你要有方法讓你過上輕鬆退休生活!

及早還清按揭與貸款

有車有樓是不少人勞碌大半生的目標,向銀行借盡貸款到達退休年齡仍然未還清的例子比比皆是。由現在開始,計算你預期的退休年齡。如果你尚未買樓買車,便把退休年齡納入你的計劃之中,使購買附合一個可達到的預算。如你已經在漫長的供款途中,盡可能把你貸款的還款期縮短至退休前還清。雖然提早還款會有罰息,但對比要在沒有收入時繼續供款,你更容易預計退休生活的模式。

讓你的資產追上通脹

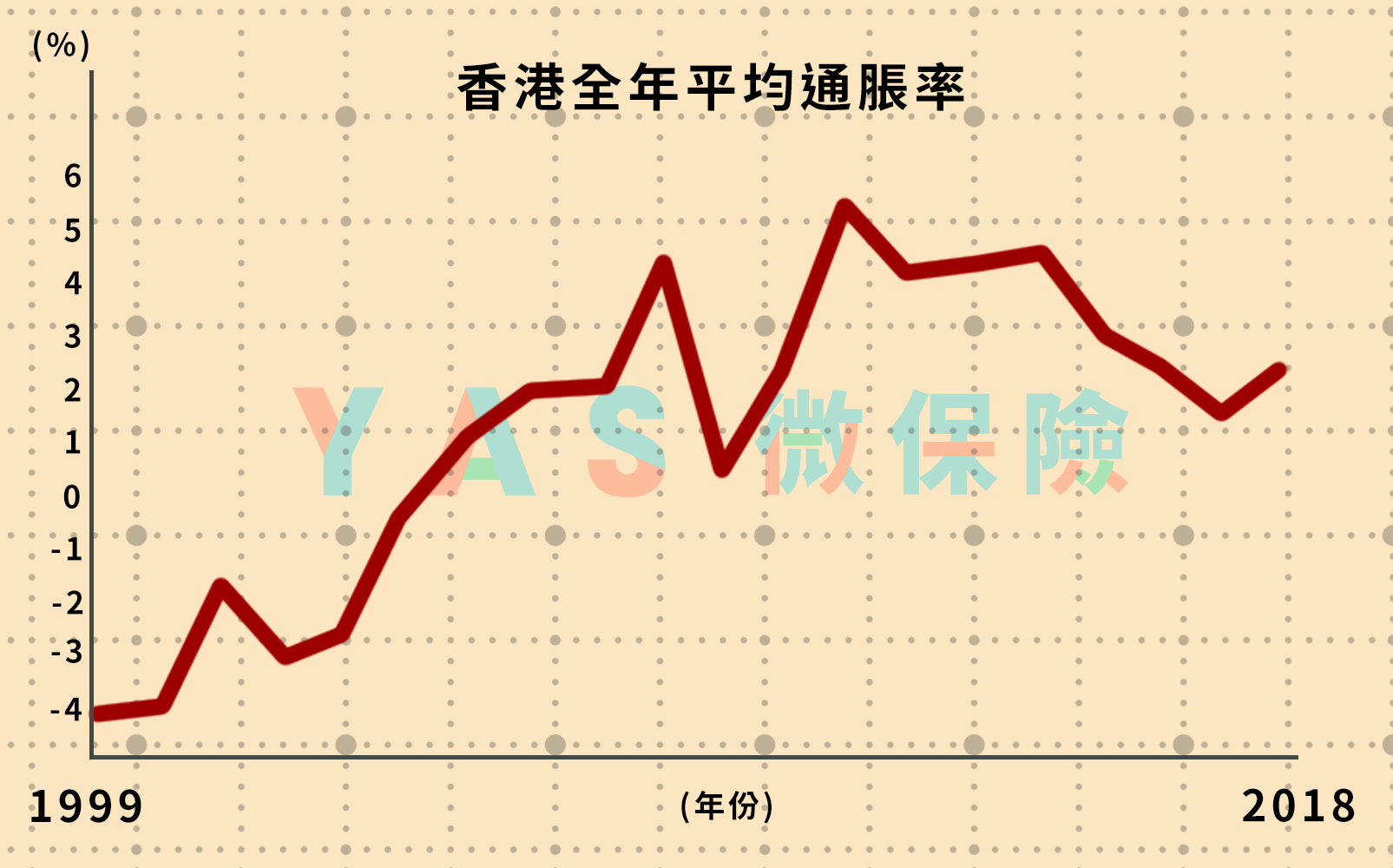

儲蓄是最安全保守的理財手段,卻會因為通脹令你的資產貶值。二十年前的 100 元與現今的 100 元已經價值不一樣,二十年前可以買到的東西一定會較現在多或更好。你要轉換你的資產,讓它能在不同時空間都有相約或更高的價值。投資或許是不少人想得到的答案,一些世界級企業的股票除了到股價會隨市況上升,發佈業績時更有機會派息。長期持有股票,也會成為你的其中一種被動收入。但如投資失利,也有可能讓你一夕血本無歸。

長短兼備,短期扣稅,長期準備更安全可靠的被動收入 – 退休年金 –

市面上其實已經有不少是專為退休而設類似儲蓄保險的退休年金計劃,不同的是退休年金可能顧及更多有關身故的權益。大多退休年金的原理是趁申請人在年輕有收入時供款至年金戶口,然後在到達退休或特定年齡時,以一筆過或每月形式發放回給申請人。該筆金額的總數將會多於當初供款金額,故能吸引到傾向不敢承受高風險的人參與。

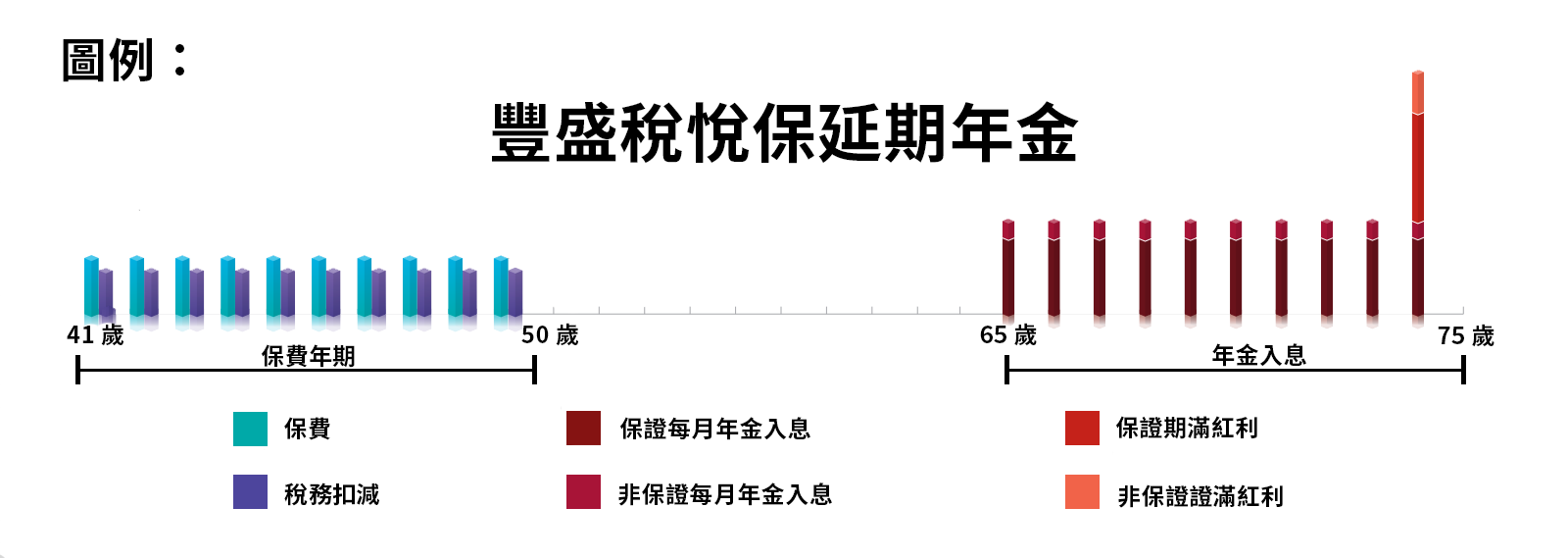

以忠意保險推出的豐盛稅悅保延期年金為例,保費年期可分 5 或10 年,每年只需供款 1 次,完成供款皆可在 10 年內每個月都取得一筆年金入息(回報)。如你在 41 歲至 50 歲供款 10 年年金計劃,可自由選擇在完成保費年期後及 50 歲至 80 歲期間取得年金入息。

豐盛稅悅保延期年金最特別的地方,在於交保費同時可享扣稅,每年最高可享HK$60,000扣除額*。年金入息可享1.5%-2.5%之保證內部回報及3.2%-4.2%之預期總內部回報,及期滿紅利作退休之用。